3ポイントで業界研究をする解説記事、今回は「損害保険」業界についてワンポイント解説をします。

この記事では損害保険業界の最近の動きを押さえる3つのポイントを中心に解説します。

①損保商品の特徴

②ネット主体の保険のメリット、デメリット

③自然災害などの社会情勢を踏まえた今後の新規事業への展望

Table of Contents

■損害保険業界とは

損害保険業界とは「第二分野」と呼ばれる損害保険を扱う業界の事です。

損害保険の商品は、自動車保険、火災保険、旅行保険等リスクをカバーする保険になります。

個人向けだけでなく工場や倉庫等の火災保険、従業員の為の労災保険、賠償責任保険等法人向けの商品もあります。

また損害保険商品は生命保険と違って契約期間が1年で満期を迎えます。

損害保険業界では東京海上ホールディングス、MS&ADホールディングス、損保ジャパン日本興亜ホールディングスの3社が損害保険業界をリードしています。この3社は「3メガ損保」と呼ばれています。自動車保険等のTVCMやネットのバナー広告等の露出も高く馴染みがある企業名だと思います。

損害保険業界での働き方として損害保険会社と損害保険代理店への就業があります。

損害保険会社の業務は保険金を支払う補償を行っています。それに付随し、自社でコールセンターを運営している企業も多く、契約の受付、契約内容の変更、更新時の対応や、事故・災害が起こった時の受付業務や代理店のヘルプデスク等の業務も行っています。

また、代理店は損害保険会社の代理人として保険契約の手続きの業務を行っています。保険の契約は契約者と損害保険会社間にありますが契約の手続きは一般的に代理店が行っています。

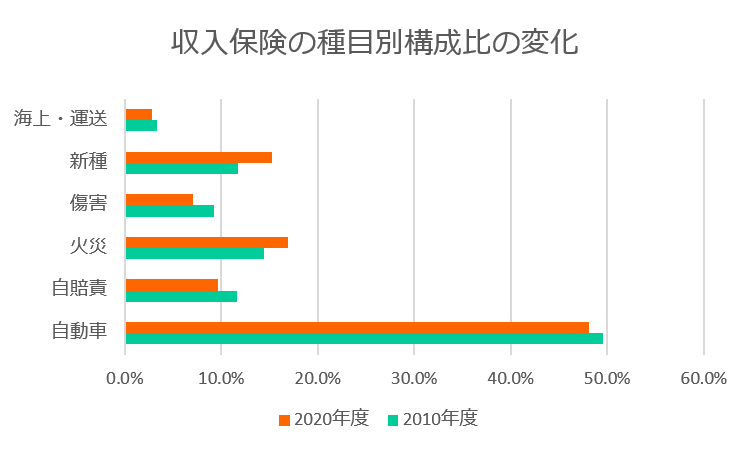

■市場の規模と変化

損害保険業界の2021年度の保険料収入は増加傾向にあります。

コロナ禍においてもメインとなる自動車保険があまり影響を受けなかった為、2021年度の保険料収入は前年度に比べ1.3%(1,136 億円)増加して8兆8,063億円の増加という結果になっています。ただ、2010年度~2020年度までの10年間の保険収入の推移を見てみると新車販売の減少での自動車保険の頭打ちや自賠責保険の販売は減少傾向にあります。

その為、業界全体で新種保険と言われるペット保険やコロナの休業補償等の新商品の開発が活発でその分野の事業拡大が行われています。

長期的には生命保険業界と同様に国内の高齢化や人口減少による市場の縮小が課題としてあります。その為、国内市場にとどまらず海外展開も行っています。

3メガ損保の首位を走っている東京海上ホールディングスは欧米や、アジア、インド、南アフリカ、ブラジルにも進出しています。

2位のMS&ADインシュアランスグループホールディングスは欧州やASEAN地域に進出。ASEAN地域では首位を獲得しています。

3位のSOMPOホールディングスでも北米、欧州、中東、南アフリカ等幅広く進出しています。海外では農業保険を主力としており現地の保険会社とのM&Aにも力を入れています。

また3メガ損保以外にもソニー損害保険やSBI損害保険、チューリヒ保険があります。

ソニー損害保険は自動車保険と医療保険のみを取り扱っています。代理店は持っていなく全てインターネットか電話で申し込みが可能です。

SBI損害保険はダイレクト通販という販売方法が特徴です。その為、火災保険は補償内容や保険金額を顧客がカスタマイズできるサービスがあります。他にも自動車保険、がん保険等も取り扱っています。

チューリヒ保険はスイスのチューリッヒ・ファイナンシャル・サービシズ グループの日本支店になります。ネット販売を1999年から開始しており国内でのネット販売に関しては古参と言えます。自動車保険の販売は主体ですがバイク保険や傷害保険等の販売も行っています。

トピックス①損害保険商品の特徴

損害保険商品はいわゆる掛け捨てというものになります。生命保険のように長期で契約するのではなく1年満期や海外保険のような短期の商品が特徴になります。

生命保険は病気やケガ、死亡した時に契約に応じた金額を支払いますが損害保険は交通事故や自然災害が起こった際に損害に応じた額の保険料を支払います。

金額が定められていない為、交通事故の増加や大規模な自然災害の発生によっては翌年の保険契約料が上がるのも特徴の1つです。

トピックス②ネット主体の保険のメリット、デメリット

元々、損害保険の契約は更新時には郵便やネットの非対面で行っていました。最近ではネットで契約も更新も行う事が出来、各社のHPから申し込むと割引が設けられており契約者のメリットもある為、ネットからの契約が主体になっています。生命保険商品のような対面営業でない為、昨今のコロナの影響も少なく、また訪問や紙ベースでの契約が少ない為、営業職員の業務の簡素化にもなっています。

デメリットとして、1年満期と言う短い契約期間な事もあり、契約満期時には他社と比較し損害保険会社を変える契約者も多いです。

特に自動車保険は年齢や早期申込み等の条件がクリアされると現契約の保険料より割安になる商品が各社用意されており他社への乗り換えをする契約者も多くいます。

トピックス③自然災害などの社会情勢を踏まえた今後の新規事業への展望

人口減少や天候異常、地震等の自然災害等、契約保険料が高くなる傾向にあります。大きな災害が起こると多額な支払いが起こるため、損保保険会社の収益は減益になります。

今後も地球温暖化現象等が原因の自然災害は損害保険会社へ大きな影響が与えられます。

予測が出来ない為、収支を安定させる為には新規事業への参入が必要になります。

現状メインとなっている自動車保険や火災保険に変わる新種保険や事業向け保険といった新たな商品開発、また海外事業とのM&A、所有する様々なデータを活用したデータ事業のような新規事業を展開していくと推測されます。

まとめ

損害保険業界は個人向けの商品が主でしたが今後の情勢を考慮すると事業向け、海外展開は必須と言えます。また、データ事業やシステム開発等の部門に力を入れる企業でも多くなっていくと思われます。

そこを踏まえると、損害保険業界は文系・理系関係なく就職活動の選択肢の一つになります。

今後の損害保険業界の動向をキャッチしそれぞれの企業が力を入れている部門に注視して応募企業の選択肢の参考にしましょう。

就活対策はインタツアー

企業インタビューに参加し、口コミを書くだけ!

業界研究・企業研究ができ、社会人の方と話すこともできちゃう!

しかも就活支援金もゲット!

是非下記から詳細をチェックしてみてください!!